വിഴിഞ്ഞം: സി.എ.ജി, ജസ്റ്റിസ് രാമചന്ദ്രന് കമീഷന് റിപ്പോര്ട്ടുകളും സര്ക്കാരിന്റെ മൗനവും

|

|സി.എ.ജി തയ്യാറാക്കിയ 2017ലെ റിപ്പോര്ട്ടിലും പദ്ധതിയുമായി ബന്ധപ്പെട്ട നിരവധി ക്രമക്കേടുകള് അക്കമിട്ടു നിരത്തുന്നുണ്ട്. സി.എ.ജി റിപ്പോര്ട്ടിലെ മിക്കവാറും എല്ലാ കണ്ടെത്തലുകളും രാമചന്ദ്രന് കമീഷന് യോജിക്കുകയും ചെയ്തു.

2015 ഏപ്രില് മാസത്തില് അന്തിമ കരാറില് എത്തിച്ചേര്ന്ന വിഴിഞ്ഞം പദ്ധതിയിലെ കരാര് വ്യവസ്ഥകള് അദാനി പോര്ട്ട് കമ്പനിയെ തൃപ്തിപ്പെടുത്തുന്ന വിധത്തിലായിരുന്നുവെന്ന കാര്യം 2016ല് അധികാരത്തില് വന്ന സി.പി.എം നേതൃത്വത്തിലുള്ള സര്ക്കാരിലെ അംഗങ്ങള്ക്ക് അറിയാവുന്നതാണെന്ന് ദേശാഭിമാനിയിലെ മുന്പേജ് വാര്ത്തകളും മറ്റും തെളിവു നല്കുന്നുണ്ടല്ലോ. കരാറിന്റെ നിയമ സാധുതയെ കംപ്ട്രോളര് ആന്റ് ഓഡിറ്റര് ജനറലിന്റെ 2016ലെ റിപ്പോര്ട്ടില് നിശതമായി ചോദ്യം ചെയ്യുന്നുമുണ്ട്.

സി.എ.ജി തയ്യാറാക്കിയ 2017ലെ റിപ്പോര്ട്ടിലും പദ്ധതിയുമായി ബന്ധപ്പെട്ട നിരവധി ക്രമക്കേടുകള് അക്കമിട്ടു നിരത്തുന്നുണ്ട്. ഈ റിപ്പോര്ട്ടിന്റെ മൂന്നാം അധ്യായം വിഴിഞ്ഞം പദ്ധതിയെ സംബന്ധിച്ചുള്ള ഓഡിറ്റ് വിശകലനമാണ്. അവയിലെ ചില ഉദാഹരണങ്ങള് മാത്രം കാണുക:

BER (basic engineering report) തയ്യാറാക്കുമ്പോള് AECOM (AECOM India Pvt Ltd. ഉപകരണങ്ങളുടെ വില അകാരണമായി വര്ധിപ്പിച്ചതായി ഞങ്ങള് കണ്ടെത്തി. ന്യായമായ ചെലവിനേക്കാള് അറ്റാദായം ഉണ്ടായിരിക്കുന്നത് 130.85 കോടി രൂപയാണ്. ഗുണഭോക്താവിന് (130.85 കോടിയുടെ 40 ശതമാനം) അധിക ഗ്രാന്റായി 52.34 കോടി രൂപ ലഭിക്കാന് ഇത് കാരണമായി.

ഒരു കണ്ടെയ്നര് ട്രാന്സ്ഷിപ്പ്മെന്റ് പോര്ട്ടിനായി ഉദ്ദേശിച്ചിട്ടുള്ള ഉപകരണങ്ങള് സാധാരണയായി ഇറക്കുമതി ചെയ്തതാണെന്നും ഇന്ത്യന് നിര്മാതാക്കള് തദ്ദേശീയമായി വികസിപ്പിച്ചതല്ലെന്നും ഇതിന് കേരള സര്ക്കാര് മറുപടി നല്കി (ആഗസ്റ്റ് 2016). തദ്ദേശീയമായി നിര്മിച്ചതാണെങ്കിലും, അതില് കാര്യമായ വിദേശനാണ്യ ഘടകങ്ങള് ഉള്പ്പെടും. അതുപോലെ, ചെലവ് പരിഷ്കരിക്കുന്നതിന് വിദേശനാണ്യത്തിലെ ഏറ്റക്കുറച്ചിലുകളും AECOM കണക്കിലെടുത്തിരുന്നു. ന്യായമായ ചിലവ് കണക്കാക്കുമ്പോള് വിനിമയ നിരക്കിലെ വ്യത്യാസം ഞങ്ങള് കണക്കാക്കിയതിനാല് സര്ക്കാറിന്റെ ഈ മറുപടി സ്വീകാര്യമല്ല. കൂടാതെ, ഉപകരണങ്ങളുടെ വില പുതുക്കുന്നതിന്റെ യഥാര്ഥ അടിസ്ഥാനം AECOM ലഭ്യമാക്കിയിട്ടില്ല. എക്സ്റ്റേണല് കണ്സള്ട്ടന്റുമാര് തയ്യാറാക്കിയ ഡി.പി.ആര്/ബി.ഇ.ആറിലെ എസ്റ്റിമേറ്റുകള് വി.ഐ.എസ്.എല്ലും/കേരള സര്ക്കാരും അംഗീകരിക്കുകയായിരുന്നു.

സി.എ.ജി റിപ്പോര്ട്ടിലെ മറ്റൊരു ഉദാഹരണം കൂടി കാണുക:

ഇ.പി.സി ടെന്ഡര് റദ്ദാക്കിയതിനാല്, ജോലി നിര്വഹിക്കുന്നതിനുള്ള മാര്ക്കറ്റ് നിരക്ക് വിലയിരുത്താന് സര്ക്കാരിന് കഴിഞ്ഞില്ല. അങ്ങനെ, കണ്സെഷനയര്ക്ക് (ആനുകൂല്യം ലഭ്യമാകുന്ന സ്ഥാപനത്തിന്) എസ്റ്റിമേറ്റ് തുകയില് പണി നല്കി. ഞങ്ങള് അത് ശ്രദ്ധിച്ചു: EPC (Engineering, Procurement, Construction) കരാറിനായി AECOM കണക്കാക്കിയ (മേയ് 2013) ബ്രേക്ക് വാട്ടറിന്റെയും ഫിഷിംഗ് ഹാര്ബറിന്റെയും ചെലവ് (767 കോടി രൂപ-മാര്ച്ച് 2014) വിനിമയ നിരക്കിലെ ഏറ്റക്കുറച്ചിലുകള് കണക്കിലെടുത്ത് 1,210 കോടിയായി പരിഷ്കരിച്ചു. ഫണ്ട് ഉപയോഗിച്ചുള്ള പ്രവൃത്തികള് എന്ന ആശയം അംഗീകരിച്ചതിന് ശേഷം ചെലവ് വീണ്ടും (ഏപ്രില് 2015) 1,463 കോടി രൂപയായി പരിഷ്കരിക്കുകയുണ്ടായി. പാറകള്, കോണ്ക്രീറ്റ് കവച യൂണിറ്റുകള് തുടങ്ങിയ തദ്ദേശീയമായി ഉല്പ്പാദിപ്പിക്കുന്ന വസ്തുക്കളില് വിനിമയ നിരക്ക് വ്യത്യാസം പ്രയോഗിക്കുന്നതിന് ന്യായീകരണമില്ല.

2014 ലെ തലത്തില് 1,210 കോടി രൂപയായിരുന്നു ധനസഹായത്തോടെയുള്ള ജോലിയുടെ ചെലവ് നേരത്തെ നിശ്ചയിച്ചിരുന്നതെന്ന് (ആഗസ്റ്റ് 2016) സര്ക്കാര് ഇതിന് മറുപടി നല്കി. ഉള്പ്പെട്ടിരിക്കുന്ന അപകടസാധ്യതകളും ചെലവും കണക്കിലെടുത്ത് 2015-ലെ തലത്തില് 1,500 കോടി രൂപ വരെ ഉയര്ന്ന റിവിഷന് അനുവദിക്കണമെന്ന് കരാറുകാര് അഭ്യര്ഥിച്ചു. ഫിനാന്ഷ്യല് കണ്സള്ട്ടന്റിന്റെയും ടെക്നിക്കല് കണ്സള്ട്ടന്റിന്റെയും ശുപാര്ശയുടെ അടിസ്ഥാനത്തില്, കേരള സര്ക്കാരിലെ 15 സെക്രട്ടറിമാരുടെ എംപവേര്ഡ് കമ്മിറ്റി (ഇ.സി) ഫണ്ട് ചെയ്ത പ്രവൃത്തികളുടെ ചെലവ് 2015-ലെ തലത്തില് 1,463 കോടി രൂപയായി പരിഷ്കരിക്കാന് തീരുമാനിച്ചു. പി.പി.പി ടെന്ഡറില് ഉദ്ധരിച്ച വയബിലിറ്റി ഗ്യാപ് ഫണ്ടിംഗ് കുറയ്ക്കുന്നതിന് ഫണ്ട് ഉപയോഗിച്ചുള്ള പ്രവൃത്തികളുടെ ചെലവ് വര്ധിപ്പിച്ചതായും കേരള സര്ക്കാര് വ്യക്തമാക്കി.

സി.എ.ജി ചൂണ്ടിക്കാട്ടിയ ക്രമക്കേടുകള് അടങ്ങിയ റിപ്പോര്ട്ട് 2017ല് പിണറായി സര്ക്കാര് നിയമസഭയില് വെക്കുകയുണ്ടായി. 2017ല് ജസ്റ്റിസ് രാമചന്ദ്രന് കമീഷനെ അന്വേഷണത്തിനായി നിയമിക്കുകയും ചെയ്തു. സി.എ.ജി റിപ്പോര്ട്ടിലെ മിക്കവാറും എല്ലാ കണ്ടെത്തലുകളും രാമചന്ദ്രന് കമീഷന് യോജിച്ചു. 2019ല് കമീഷന് അന്തിമ റിപ്പോര്ട്ടു നല്കുകയും ചെയ്തു.

സര്ക്കാരിന്റെ ഈ മറുപടി സ്വീകാര്യമല്ലെന്നായിരുന്നു സി.എ.ജി കുറിച്ചിട്ടത്. ഫണ്ട് ഉപയോഗിച്ചുള്ള പ്രവൃത്തികളുടെ ചെലവ് വര്ധിപ്പിച്ചിട്ടും, ഒരു ബിഡ് മാത്രമാണ് ലഭിച്ചത്, അതും സാധ്യമായ ഏറ്റവും ഉയര്ന്ന ഗ്രാന്റ് ഉദ്ധരിച്ച്. അതിനാല്, ഫണ്ട് ഉപയോഗിച്ചുള്ള ജോലിയുടെ ചിലവ് വര്ധിച്ചതിനാല് ഗ്രാന്റില് കുറവുണ്ടായില്ല. തദ്ദേശീയമായി സംഭരിക്കുന്ന പാറകള് മുതലായവയ്ക്ക് വിനിമയ നിരക്കിലെ വ്യത്യാസം പ്രയോഗിക്കുന്നതിനുള്ള ന്യായീകരണത്തെക്കുറിച്ചും മറുപടിയുണ്ടായില്ല.

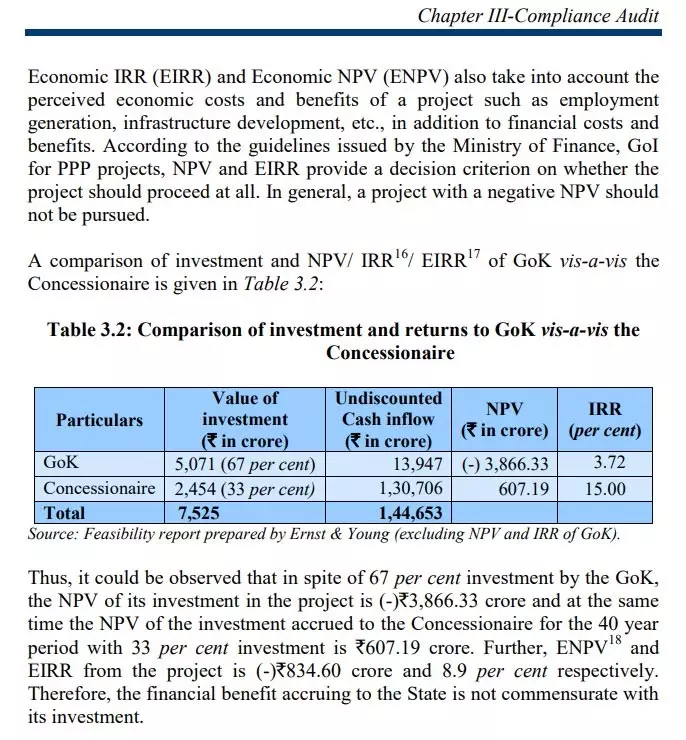

പദ്ധതിയുടെ ധനപരവും സാമ്പത്തികവുമായ സാധ്യതകളെ സംബന്ധിച്ച് സി.എ.ജി റിപ്പോര്ട്ടിന്റെ മൂന്നാം അധ്യായത്തില് ഇങ്ങനെ വിശദീകരിക്കുന്നു: ഒരു പ്രോജക്റ്റിന്റെ സാമ്പത്തിക നേട്ടങ്ങളും നിലവിലെ പണത്തിന്റെ അടിസ്ഥാനത്തില് ചെലവുകളും തമ്മിലുള്ള വ്യത്യാസത്തെ നെറ്റ് പ്രസന്റ് വാല്യൂ (NPV) സൂചിപ്പിക്കുന്നു. പോസിറ്റീവ് നെറ്റ് പ്രസന്റ് വാല്യൂ ഉള്ള പദ്ധതികള് മാത്രമേ വികസിപ്പിക്കാവൂ. കാരണം, നെഗറ്റീവ് എന്.പി.വി അര്ഥമാക്കുന്നത് നേട്ടങ്ങളേക്കാള് ചെലവ് കൂടുതലാണെന്നാണ്. ഇന്റേണല് റേറ്റ് ഓഫ് റിട്ടേണ് (IRR) എന്നത് ഒരു നിക്ഷേപത്തില് നിന്ന് ലഭിക്കുന്ന സാമ്പത്തിക നേട്ടങ്ങളുടെ നിരക്കാണ്. ഇത്രയും പ്രാഥമികമായി സൂചിപ്പിച്ചുകൊണ്ട് വിഴിഞ്ഞം പദ്ധതിയുടെ വിശദാംശങ്ങളിലേക്ക് കടക്കുന്നു:

പദ്ധതിയില് 67 ശതമാനം (നെറ്റ് പ്രസന്റ് വാല്യു 3,866.33 കോടി) നിക്ഷേപം ഉണ്ടായിരുന്നിട്ടും ലാഭവിഹിതം തുലോം തുച്ഛമാണെന്ന് കാണാം. അതേസമയം (പദ്ധതിയിലെ സ്വകാര്യ പങ്കാളിയായ അദാനിക്ക്) 33 ശതമാനം മുതല് മുടക്കില് (നെറ്റ് പ്രസന്റ് വാല്യൂ 607.19 കോടി രൂപ) ഉയര്ന്ന ലാഭവിഹിതം ലഭ്യമാകുകയും ചെയ്യുന്നു. പദ്ധതിയില് നിന്നുള്ള ENPV(Economic Net Present Value), EIRR എന്നിവ യഥാക്രമം 834.60 കോടിയും 8.9 ശതമാനവുമാണ്. അതിനാല്, സംസ്ഥാനത്തിന് ലഭിക്കുന്ന സാമ്പത്തിക നേട്ടം അതിന്റെ നിക്ഷേപത്തിന് ആനുപാതികമല്ല.

ഇതുമായി ബന്ധപ്പെട്ട സി.എ.ജിയുടെ ചോദ്യത്തിന്, നിക്ഷേപത്തില് നിന്നുള്ള വരുമാനം കണക്കാക്കുമ്പോള് ഭൂമി ഏറ്റെടുക്കുന്നതിനുള്ള ചെലവ് കണക്കിലെടുക്കേണ്ടതില്ലെന്ന് കേരള സര്ക്കാര് മറുപടി നല്കുകയുണ്ടായി (ആഗസ്റ്റ് 2016).

മറുപടി സ്വീകാര്യമല്ലെന്നായിരുന്നു സി.എ.ജി റിപ്പോര്ട്ടില് രേഖപ്പെടുത്തിയിരിക്കുന്നത്. സര്ക്കാരിന് ലഭ്യമാകേണ്ട എല്ലാ ആനുകൂല്യങ്ങളും നെഗറ്റീവ് ആണെന്നും EIRR, സ്വകാര്യ പങ്കാളിക്ക് (അദാനിക്ക്) നിശ്ചയിച്ചിട്ടുള്ള ലാഭവിഹിതത്തിന്റെ (ഇന്റേണല് റേറ്റ് ഓഫ് റിട്ടേണ്) 15 ശതമാനത്തേക്കാള് വളരെ താഴെയാണിതെന്നും സി.എ.ജി കണ്ടെത്തുന്നു. സമാനമായ കൊളച്ചല് പദ്ധതി (കന്യാകുമാരി, തമിഴ്നാട്)ക്കായി ഭൂമി ഏറ്റെടുക്കുന്നതിന്റെ ചെലവ് ഉള്പ്പെടുത്തിയതും സി.എ.ജി റിപ്പോര്ട്ടില് ചൂണ്ടിക്കാണിക്കുന്നുണ്ട്.

വിഴിഞ്ഞം പദ്ധതിയുമായി ബന്ധപ്പെട്ട ഏതാനും ചില ഉദാഹരണങ്ങള് മാത്രമാണിവിടെ സൂചിപ്പിച്ചിരിക്കുന്നത്. സര്ക്കാര് ആസ്തികള് ഈടുവെക്കാനുള്ള അനുമതി, സബ്-ലീസ് കാലയളവ്, ഇളവുകളുടെ അന്ത്യത്തിലെ ടെര്മിനേഷന് പേയ്മെന്റ്, പുതിയ തുറമുഖ നിര്മാണത്തിലെ അധിക ഇളവുകള് തുടങ്ങി നിരവധി ക്രമക്കേടുകള് വേറെയുമുണ്ട് സി.എ.ജി റിപ്പോര്ട്ടില്.

സി.എ.ജി ചൂണ്ടിക്കാട്ടിയ ക്രമക്കേടുകള് അടങ്ങിയ റിപ്പോര്ട്ട് 2017ല് സി.പി.എം ഗവണ്മെന്റ് നിയമസഭയില് വെക്കുകയുണ്ടായി. 2017ല് ജസ്റ്റിസ് രാമചന്ദ്രന് കമീഷനെ അന്വേഷണത്തിനായി നിയമിക്കുകയും ചെയ്തു. സി.എ.ജി റിപ്പോര്ട്ടിലെ മിക്കവാറും എല്ലാ കണ്ടെത്തലുകളും രാമചന്ദ്രന് കമീഷന് യോജിച്ചു. 2019ല് കമീഷന് അന്തിമ റിപ്പോര്ട്ടു നല്കുകയും ചെയ്തു.

| സിഎജി റിപ്പോര്ട്ടിലെ NPV താരതമ്യം

ജസ്റ്റിസ് രാമചന്ദ്രന് നായര് കമീഷന് റിപ്പോര്ട്ടില് പിണറായി വിജയന് സര്ക്കാര് എന്ത് നടപടി സ്വീകരിച്ചു എന്ന കാര്യം മാത്രം ആര്ക്കും അറിയില്ല. പദ്ധതിയുടെ പാരിസ്ഥിതികാഘാത പഠന റിപ്പോര്ട്ട് പരിഗണിക്കാതെ പദ്ധതിക്ക് അനുമതി നല്കിയത് സംബന്ധിച്ചും മത്സ്യത്തൊഴിലാളികളുടെ ഉപജീവന പ്രശ്നത്തെയും സംബന്ധിച്ച ചോദ്യങ്ങള് വേറെയുമുണ്ട്.